|

Главная ► Понятие и виды преступлений ► Налоговые преступления |

Налоговый адвокат разъясняет:

УКЛОНЕНИЕ ОТ УПЛАТЫ НАЛОГОВ И (ИЛИ) СБОРОВ С ФИЗИЧЕСКОГО ЛИЦА (СТАТЬЯ 198 УК РФ)

Порядок уплаты налогов физи ческими лицами установлен

Главой 23 «Налог на доходы физических

лиц» НК РФ. Граждане,

исчисляющие налог самостоятельно, обязаны

вести учет полученных ими в течение календарного года доходов и

произведенных расходов, связанных с извлечением доходов, а также

представлять в предусмотренных законом случаях налоговым органам

декларации о доходах и расходах по форме, установленной Федеральной

налоговой службой, другие необходимые документы и сведения,

подтверждающие достоверность указанных в декларациях данных.

ческими лицами установлен

Главой 23 «Налог на доходы физических

лиц» НК РФ. Граждане,

исчисляющие налог самостоятельно, обязаны

вести учет полученных ими в течение календарного года доходов и

произведенных расходов, связанных с извлечением доходов, а также

представлять в предусмотренных законом случаях налоговым органам

декларации о доходах и расходах по форме, установленной Федеральной

налоговой службой, другие необходимые документы и сведения,

подтверждающие достоверность указанных в декларациях данных.

Уголовная ответственность по ч. 1 ст. 198 УК РФ наступает в случае уклонения гражданина от уплаты налогов или сборов путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или иные документы заведомо ложных сведений, совершенного в крупном размере.

Согласно законодательству от представления декларации освобождаются

граждане, получающие доходы за выполнение трудовых или иных приравненных

к ним обязанностей только по месту основной работы (службы, учебы), а

также получающие доходы хотя и из нескольких источников, но при условии,

чт о их годовой доход не превышает установленную налоговым

законодательством сумму, исчисление налога с которой производится по

минимальной ставке. Во всех остальных случаях подача декларации

обязательна. Не освобождаются от ее подачи независимо от полученного

дохода граждане, занимающиеся предпринимательской деятельностью

(индивидуальные предприниматели), граждане, занимающиеся частной

практикой, и другие указанные в НК категории граждан.

о их годовой доход не превышает установленную налоговым

законодательством сумму, исчисление налога с которой производится по

минимальной ставке. Во всех остальных случаях подача декларации

обязательна. Не освобождаются от ее подачи независимо от полученного

дохода граждане, занимающиеся предпринимательской деятельностью

(индивидуальные предприниматели), граждане, занимающиеся частной

практикой, и другие указанные в НК категории граждан.

В соответствии с законодательством налогообложению подлежат доходы, полученные физическим лицом в связи с осуществлением им любых видов предпринимательской деятельности. Исходя из этого, действия виновного, занимающегося предпринимательской деятельностью без регистрации или без специального разрешения либо с нарушением условий лицензирования и уклоняющегося от уплаты налога с доходов, полученных в результате такой деятельности, надлежит квалифицировать по совокупности преступлений, предусмотренных соответствующими частями ст. ст. 171 и 198 УК РФ.

Под включением в декларацию заведомо ложных сведений о доходах или расходах понимается умышленное указание в декларации любых не соответствующих действительности сведений о размерах доходов и расходов.

Доходы

- это

совокупный (общий) доход, полученный гражданином в

календарном

году как в денежной форме (в валю те Российской Федерации или

иностранной валюте), так и в натуральной форме, в том числе в виде

материальной выгоды.

те Российской Федерации или

иностранной валюте), так и в натуральной форме, в том числе в виде

материальной выгоды.

Расходы - это понесенные гражданином затраты, влекущие в предусмотренных налоговым законодательством случаях уменьшение налогооблагаемой базы.

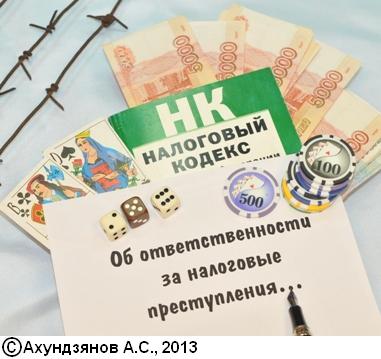

Определение крупного и особо крупного размера дано в Примечаниях к ст. 198 УК РФ.

Так, под крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более шестисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая один миллион восемьсот тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более трех миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая девять миллионов рублей.

Субъектом преступления является физическое лицо, достигшее 16-летнего

возраста,

имеющее облагаемый налогом доход и обязанное

в соответствии с

законодательством пр едставлять в целях исчисления и уплаты налогов в

налоговые органы декларацию

о доходах или иные документы, а также

выплачивать соответствующие сборы.

едставлять в целях исчисления и уплаты налогов в

налоговые органы декларацию

о доходах или иные документы, а также

выплачивать соответствующие сборы.

Преступление совершается умышленно и считается оконченным с момента фактической неуплаты налога или сбора за соответствующий период в срок, установленный законодательством.

В Примечании 2 к ст. 198 УК РФ установлено, что лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Пленумом Верховного Суда Российской Федерации даны руководящие разъяснения в Постановлении от 28 декабря 2006 г. № 64 «О практике применения судами уголовного законодательства об ответственности за уклонение от уплаты налогов и сборов».

|

|

|

|

Оказывая юридическую помощь, адвокат по налоговым преступлениям

вправе

с обирать и представлять

предметы и документы;

запрашивать

справки, характеристики

и иные документы от органов государственной власти, органов местного

самоуправления, а также общественных объединений и иных организаций;

опрашивать с их согласия лиц,

предположительно владеющих информацией, относящейся к делу; привлекать

на договорной основе

специалистов для

разъяснения вопросов; фиксировать (в том числе с помощью технических

средств) информацию, содержащуюся в материалах дела, проводить

адвокатские расследования, а также

совершать

иные действия, не

противоречащие законодательству Российской Федерации.

обирать и представлять

предметы и документы;

запрашивать

справки, характеристики

и иные документы от органов государственной власти, органов местного

самоуправления, а также общественных объединений и иных организаций;

опрашивать с их согласия лиц,

предположительно владеющих информацией, относящейся к делу; привлекать

на договорной основе

специалистов для

разъяснения вопросов; фиксировать (в том числе с помощью технических

средств) информацию, содержащуюся в материалах дела, проводить

адвокатские расследования, а также

совершать

иные действия, не

противоречащие законодательству Российской Федерации.

1. Налоговый адвокат предлагает ознакомиться с полезной информацией, которая содержится в разделах Программы "ЗАЩИТНИК" и статьях её участников:

- Преступления в сфере экономической деятельности;

- Неисполнение обязанностей налогового агента;

- Преступления против жизни и здоровья;

- Государственный налоговый инспектор;

- Проверка заявлени й

(сообщений) о преступлении;

й

(сообщений) о преступлении;

- Участники уголовного судопроизводства;

- Осмотр и прослушивание фонограммы (ст. 166, 167, 186 УПК РФ);

- Бланки процессуальных документов;

- Судебно-медицинская экспертиза трупов;

- Освидетельствование (ст. 179 УПК РФ);

- Сотрудник таможенной службы;

- Показания подозреваемого, обвиняемого;

- Протоколы следственных и судебных действий;

- Ознакомление с документами, регламентирующими вопросы ареста и содержания под стражей;

-

Поведение гражданина до прибытия адвоката;

- Заключение и показания эксперта;

- Проект ходатайства поручителя об избрании личного поручительства в следственный орган;

- Сохранение личной информации (Что не рекомендуется рассказывать о себе?);

- Текст обвинительного заключения по делу об опрокидывании транспортного средства, выехавшего за пределы проезжей части дороги (ч. 5 ст. 264 УК);

- Права и обязанности гражданского истца по уголовному делу;

- Поведение человека в экстремальных ситуациях;

- Лишение свободы на определенный срок.

2. Верховный Суд Российской Федерации в соответствии с п. 5 ст. 19 Федерального конституционного закона от 31 декабря 1996 года № 1-ФКЗ "О судебной системе Российской Федерации" дает разъяснения по вопросам судебной практики. Данные разъяснения являются обязательными для участников уголовного судопроизводства.

В процессе анализа доказательств, дающих основания для привлечения к уголовной ответственности, адвокат по налогам рекомендует ознакомиться со следующей судебной практикой:

- Постановление Пленума Верховного Суда Российской Федерации от 18 ноября 2004 г. N 23 "О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем";

- Постановление Пленума Верховного Суда Российской Федерации от 27 декабря 2007 г. № 51 "О судебной практике по делам о мошенничестве, присвоении и растрате";

- Постановление Пленума Верховного Суда Российской Федерации от от 10 февраля 2000 г. N 6 "О судебной практике по делам о взяточничестве и коммерческом подкупе";

- Постановление Пленума Верховного Суда Российской Федерации от 16 октября 2009 г. № 19 "О судебной практике по делам о злоупотреблении должностными полномочиями и о превышении должностных полномочий";

- Постановление Пленума Верховного Суда Российской Федерации от 21 декабря 2010 г. № 28 "О судебной экспертизе по уголовным делам";

- Постановление Пленума Верховного Суда Российской Федерации от 29 октября 2009 г. № 22 "О практике применения судами мер пресечения в виде заключения под стражу, залога и домашнего ареста";

- Постановление Пленума Верховного Суда

РФ

от 29 апрел я

1996

г.

N 1

"О судебном

приговоре";

я

1996

г.

N 1

"О судебном

приговоре";

3. В соответствии со ст. 86 УПК РФ собирание доказательств осуществляется в ходе уголовного судопроизводства дознавателем, следователем, прокурором и судом путем производства следственных и иных процессуальный действий, предусмотренных уголовно-процессуальным законодательством Российской Федерации. Адвокат по налоговым делам предлагает ознакомиться с бланками и разъяснениями процессуальных документов, следственных действий:

- Сообщение о задержании подозреваемого;

- Постановление о прекращении уголовного дела в связи с примирением сторон;

- Прото кол

следственного эксперимента;

кол

следственного эксперимента;

- Протокол предъявления для опознания по фотографии;

- Форма постановления о назначении экспертизы;

- Постановление о назначении комплексной судебной экспертизы;

- Постановление об отмене наложения ареста на имущество;

-Постановление о прекращении уголовного дела, уголовного преследования в связи с отказом государственного обвинителя от обвинения.

4. Согласно ст. 52 Конституции Российской Федерации права потерпевших от преступлений и злоупотреблений властью охраняются законом.

Для уголовного преследования лица, совершившего противоправное действие адвокат по налоговым спорам советует ознакомиться с проектами заявлений о совершении преступлений:

- Заявления о преступлении (ст. 159 УК РФ "Мошенничество");

- Заявление о преступлении (ст. 121 УК РФ "Заражение венерической болезнью");

- Заявление о преступлении (ст. 139 УК РФ "Нарушение неприкосновенности жилища");

- Заявление о преступлении (ст. 146 УК РФ "Нарушение авторских и смежных прав");

- Заявление о преступлении (ст. 245 УК РФ "Жестокое обращение с животными);

-

Заявление о преступлении (ст. 157 УК РФ "Злостное уклонение от у платы

средств на содержание детей или нетрудоспособных родителей");

платы

средств на содержание детей или нетрудоспособных родителей");

5. Адвокат по налоговым преступлениям рекомендует ознакомиться с наиболее интересными изречениями и высказываниями прошлого и настоящего, связанными с различными видами преступлений, уголовным судопроизводством и лицами, участвующими в нем, а также исполнением наказания: «Доказательства», «Очевидцы, свидетели», «Судебное разбирательство, судья», «Ответственность за правонарушения», «Жулики, мошенники», «Правила дорожного поведения», «Пострадавшие, потерпевшие», «Правила поведения», «Бизнес-приметы и пожелания», «Добрачные отношения», «Дознание, следствие и иные органы».

Если гражданин получил решение суда, с которым он не согласен,

обращайтесь к нам, и мы постараемся помочь.

Несоответствие выводов суда, изложенных в приговоре, фактическим обстоятельствам уголовного дела, установленным судом первой или апелляционной инстанции является одним из оснований отмены или изменения приговора в кассационном порядке.

Право на подачу апелляционной, кассационной и надзорной жалобы на судебное решение принадлежит осужденному, оправданному, их защитникам и законным представителям, потерпевшему, частному обвинителю, их законным представителям и представителям, а также иным лицам в той части, в которой обжалуемое судебное решение затрагивает их права и законные интересы.

Опытный адвокат по налоговым спорам после тщательного ознакомления с материалами уголовного дела, протоколом судебного заседания и принятыми судебными решениями подготовит апелляционную, кассационную, надзорную жалобу на приговор или иное решение суда.

Согласно ч. 1 ст. 48 Конституции Российской Федерации

каждому

гарантируется право на получение квалифицированной юридической

помощи.

Адвокат по налоговым преступлениям предоставит квалифицированную и своевременную юридическую помощь гражданам, руководителям и иным работникам юридических лиц по различным вопросам, связанным с привлечением к административной и уголовной ответственности за правонарушения в сфере экономики, налоговые и другие преступления.

Отсутствие квалифицированной юридической помощи по налоговым делам может повлечь негативные последствия.

Обращайтесь к участникам Программы «Защитник» по телефонам +7 (495) 671-53-72, +7 (495) 671-53-62 или +7 (495) 671-53-73, либо отправьте сообщение (E-mail: rosar@inbox.ru). Отсутствие квалифицированной юридической помощи по уголовным делам может повлечь негативные последствия.

Помните, что своевременное обращение к опытному специалисту поможет не только успешно защитить права и интересы, но и сэкономить время и деньги.